Nel corso degli anni la Tari tassa raccolta smaltimento rifiuti ha subito diversi mutamenti dal punto di vista normativo che genera come di consueto confusione sulla corretta applicabilità e quantificazione.

Nella mia esperienza di consulente da circa 20 anni mi sono reso conto che ancora oggi molti utenti non hanno ben chiaro cosa pagano e perché.

Quali le condizioni

Questa incertezza viene riscontrata soprattutto nelle attività produttive, le quali solitamente pagano ditte private specializzate per lo smaltimento dei rifiuti prodotti (speciali e non) e quindi vedono la Tari come un dazio da versare al Comune per un servizio talvolta pressoché inesistente.

In effetti riuscire a districarsi tra la normativa, la prassi, la giurisprudenza non è affatto facile considerato che ogni azienda, ogni categoria di attività ha caratteristiche diverse una dalle altre e pertanto le valutazioni su cosa e quanto si debba pagare risulta essere un processo non immediato.

Spesso mi è capitato di imbattermi in attività produttive che dichiaravano l’intera superficie dei capannoni, altre volte venivano dichiarati solo gli uffici e gli spogliatoi perché l’imprenditore nel suo pensiero logico partiva dal presupposto che solo quei locali generavano rifiuti smaltiti dal Comune.

Sarebbe tutto molto più facile se la normativa fosse chiara e senza lasciare adito a interpretazioni, ma purtroppo non è così. E quindi qual è la soluzione? Pagare quello che il Comune manda? A tal proposito vorrei condividere un caso reale che mi è successo recentemente.

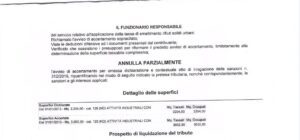

Un Comune notifica un accertamento ad un’azienda contestando che la superficie dichiarata (2204 mq) fosse molto inferiore a quella accertata (5586 mq), generando così una differenza di imposta annua pari a circa 15.300,00 € da versare in più oltre i circa 9.000,00 € all’anno che l’azienda già versava puntualmente, per un totale Tari di 24.300,00 €/anno. A questa cifra bisogna aggiungere i costi di smaltimento in proprio effettuati tramite società specializzate che ammontano a 15.000,00 € all’anno.

E’ evidente che sono costi eccessivi che pesano sul bilancio aziendale, tenuto conto che non è ben chiaro perché si debba versare al Comune un obolo di 24.300,00 € all’anno per smaltire i rifiuti derivanti dai pranzi dei suoi dipendenti. Facendo un’attenta analisi del ciclo produttivo, dei rifiuti generati dal processo, di quelli smaltiti autonomamente, della quantità e qualità degli stessi, delle aree da escludere dal calcolo dell’imposta, si è arrivati a definire quanto segue:

Si può vedere come i 5.586 mq accertati siano stati rettificati e definiti in 3.002 mq. e quindi a fronte di un’imposta annua di 24.300,00 € richiesta dal Comune l’azienda ne pagherà 12.700,00 €, con un risparmio di 11.600,00 €/anno, che vengono consolidati nel tempo (salvo modifiche o ampliamenti aziendali) e permettono un risparmio in 10 anni di circa 100.000,00 €.

Credo che questo esempio ci debba fare riflettere su come districarsi correttamente nella giungla della Tari, analizzando a fondo quale sia effettivamente l’importo dovuto in relazione al tipo di attività svolta.

Per approfondire contatta: segreteria@conflombardia.com